【文/羽扇观金工作室 王力】

空缺近五个月的中信银行行长一职,正迎来一位熟悉的“老中信人”。

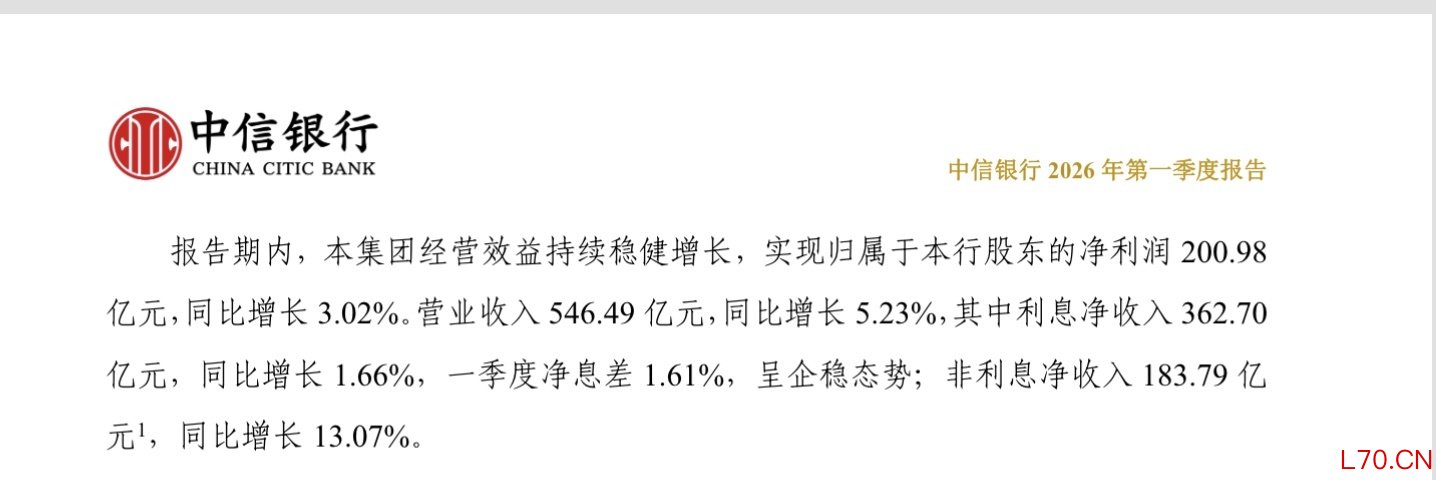

5月20日,中信银行发布董事会决议公告,聘任中信信托董事长吕天贵为中信银行行长兼首席合规官,待监管机构核准后,将与现任董事长方合英共同执掌这家总资产已突破10万亿元的股份制商业银行。

配资炒股这场人事变动的触发节点,源于2025年12月前任行长芦苇的骤然离任。彼时,芦苇因晋升央企中管干部,调任中国邮政集团副总经理并兼任邮储银行党委书记、行长,其离职之快令市场颇感意外。此后数月,方合英以董事长之身代为履行行长职责,这对一家正处于战略转型关键期的头部股份行而言,毕竟非长久之计。

吕天贵并非空降外将,而是在中信体系内历练逾二十年的“自家人”。他于2003年加入中信银行,在零售、信用卡、私行、运营等条线深耕多年,2021年升任副行长;2025年初调任中信信托出任董事长后,仅用一年便将信托资产规模推至3.79万亿元,重夺行业规模榜首,业绩可圈可点。如今回归总行,既是中信集团内部高管梯队跨机构流动的惯常路径,也折射出方合英对新搭档业务能力与风格契合度的审慎考量。

从信用卡到信托再到行长:一个“中信系”干部的历练路径

吕天贵的银行从业史可追溯至1993年,彼时他在中国银行吉林分行负责风险管理,打下了信用风险研判的底色。2003年转投中信银行后,他在信用卡领域一待便是十余年。2014年至2019年担任信用卡中心总裁期间,中信银行信用卡业务在发卡量、交易规模和数字化转型上均实现跨越,在业内奠定了“信用卡强行”的市场定位。这段经历赋予他对消费金融场景、客群运营和科技赋能的系统性认知,而非仅停留于传统对公信贷的线性思维框架之内。

2021年升任副行长后,吕天贵分管零售、技术和运营板块,同时兼任中信百信银行董事长,进一步积累了对互联网银行生态和数字化银行建设的实操经验。然而,真正让外界重新审视其战略视野的,是2025年初那次看似“平调”的信托赴任。

彼时,中信信托正面临信托业转型的深层压力——监管叫停了大量非标通道业务,信托公司亟需从“融资中介”向“资产管理”和“财富管理”转型。吕天贵接手后,推动信托资产规模从约2.62万亿元跃升至3.79万亿元,增幅高达44.6%,重夺行业规模第一;2025年营业总收入63.26亿元,同比增长17.60%,归母净利润30.52亿元,同比增长15.04%。在行业整体承压的背景下,这份成绩单尤显不易。

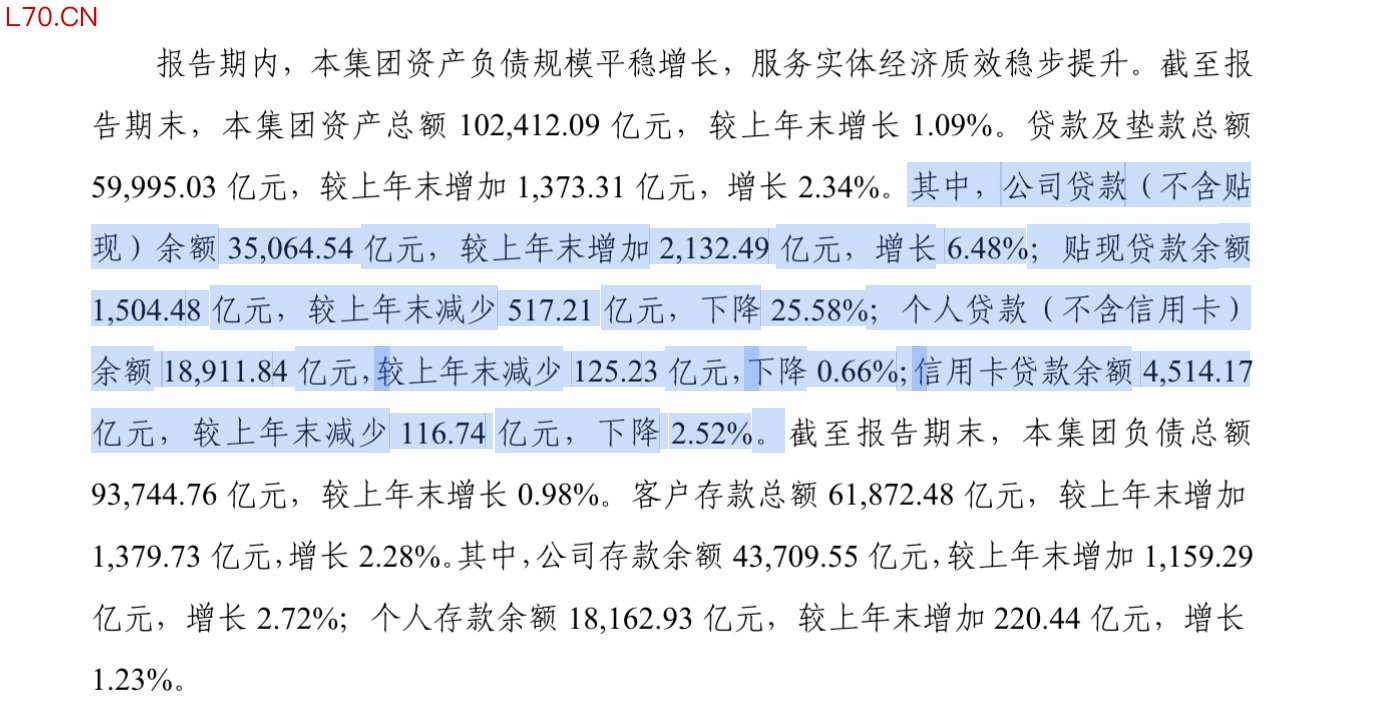

这段信托工作经历的深远意义,在于让吕天贵得以从银行视角之外,系统审视信托、财富管理与另类投资的运作逻辑,并借助中信集团综合金融的协同网络,理解“商行+投行+信托+理财”生态闭环的内在耦合方式。对于正在大力推进综合融资生态圈建设的中信银行而言,这种跨机构的视野格外稀缺。中信银行2026年一季报显示,截至3月末集团综合融资余额达15.23万亿元,较上年末增长1.10%,“大商行”“大投行”“大协同”“大撮合”四大生态圈建设正在加速。新行长若能将信托资源整合进这一闭环,所带来的协同价值,恐怕远超一般意义上的业务拼接。

方合英搭档吕天贵,互补型组合能否破解转型困局

在公司治理实践中,董事长与行长的搭档模式,往往深刻影响着一家银行的战略风格与执行效率。此次方合英与吕天贵的组合,在气质与能力上呈现出较为鲜明的互补特征。

方合英长期深耕公司金融和投资银行领域,以战略布局见长,在推动中信银行从传统信贷机构向综合金融服务平台转型过程中主导了诸多顶层设计。然而,这一转型的落地执行,尤其是零售客群经营、财富管理产品体系的深度运营以及科技赋能的业务下沉,恰恰是吕天贵所积累的核心能力域。换言之,方合英擅长“定方向、搭框架”,而吕天贵更擅长“建体系、抓落地”,两人之间的能力互补,在纸面上具备相当强的逻辑自洽性。

但现实的复杂性,往往超越简单的能力叠加。中信银行当前面临的经营压力,并不因为换上一位履历亮眼的行长而自动消解。

从2026年一季报来看,净息差依然是核心隐忧。当期净息差为1.61%,尽管管理层称之“呈企稳态势”,但较行业领先水平仍有差距,利息净收入同比仅增长1.66%,是营业收入增速(5.23%)的三分之一不到,非利息收入同比大涨13.07%在一定程度上支撑了整体收入表现。这意味着,吕天贵接手的零售业务,既要承担提升中间收入贡献的战略使命,也要面对个人贷款(不含信用卡)余额较上年末下降0.66%、信用卡贷款余额下降2.52%的现实掣肘。

截图来自中信银行一季报

在资产质量层面,整体不良贷款率1.15%与上年末持平,表面平稳,但不良贷款余额绝对值较上年末增加15.29亿元,个人住房贷款不良率上升至0.52%、较上年末上升11个基点,拨备覆盖率也从203.61%微降至202.45%。这些细节信号提示,资产质量的压力并未实质性出清,只是暂时处于可控区间。

截图来自中信银行一季报

更值得关注的是,零售业务的深层结构性矛盾——信用卡业务的存量收缩与消费贷转型的增量不足——并不是单靠强化管理就能短期化解的。中信银行当季新发放个人贷款(不含信用卡)1891亿元,其中个人普惠贷款投放568.75亿元,同比增长17.04%,但整体个人贷款余额仍在下行。吕天贵能否以其在信用卡和零售的深厚积淀,为这家银行找到新的零售增长支点,将是市场观察其履新后最核心的评估维度。

元股证券:ygzq.hk截图来自一季报

集团高管“双向流动”常态化:中信系人才池的制度红利

吕天贵此番从中信信托回归中信银行,在形式上构成了一次典型的“再度交棒”。

就在去年2月,时任中信信托董事长芦苇调任中信银行行长,而吕天贵从银行副行长之位接任信托掌门;如今轮换路径重演,只不过接棒顺序对调。这种“双向流动”的制度安排,折射出中信集团在旗下金融机构高管配置上的整体性思路,其背后是一套相对成熟的人才池运营逻辑。

从集团层面的战略意图来看,跨机构轮换至少服务于三重目的。其一,打通各金融子公司之间的文化壁垒与业务认知隔阂,让高管在银行、信托、证券等不同业态中积累多维视角,避免长期固守单一机构形成的路径依赖与思维定势。其二,强化集团对各子公司战略的协同管控,通过人才的物理流动,将集团战略意图植入各机构的日常经营决策之中。其三,在关键岗位出现空缺时,迅速从经过验证的内部人才库中调配候选人,降低外部引援的不确定性风险与磨合成本。

从结果来看,这套机制在短期内具有较强的稳定器功能。芦苇在中信银行任职期间,银行整体经营保持了较为稳健的增势;吕天贵主政中信信托一年,亦实现了规模与利润的双重突破。然而,这种“跑马轮换”的制度安排,在带来灵活性的同时,也暗含挑战。中信银行坐拥逾1.54亿个人客户、141万对公客户,覆盖1473个境内持牌营业机构,其组织复杂度与信托公司不可同日而语。吕天贵的信托经验固然为其提供了新的战略维度,但如何将这一视角与银行庞大组织的实际运作相融合,需要一段不短的磨合期。

此外,中信银行当前正在大力构建“大协同”生态圈,整合中信集团旗下证券、信托、保险、基金等各类资源。吕天贵兼具银行与信托的双重背景,理论上有助于加快这一协同进程。但协同机制的真正落地,依赖各子公司利益分配规则的清晰界定,这不仅需要新行长的推动意愿,更需要集团层面在制度设计上给予配套支撑。

从更宏观的行业坐标来看,中信银行并非孤例。在利率下行周期、存款竞争加剧、消费信贷风险重估等多重压力叠加的当下,整个股份制银行群体都在寻找经营模式的第二增长曲线。

新任行长的更迭股票配资平台是否正规合法,能为中信银行带来战略加速器,抑或仅是一次组织层面的人员填补,最终的答案,将在未来一至两个完整财年的财务报告中,逐渐显现其轮廓。

泓川证券|为投资者提供股票配资支持服务提示:本文来自互联网,不代表本网站观点。